Auf der Website des Öko-Instituts (Wird seit längerer Zeit überarbeitet, Stand: April 2021) gibt es einen Kostenvergleichsrechner für Elektrofahrzeuge gegenüber anderen Fahrzeugarten (Benzin, Diesel, Gas, Hybrid, etc.), der sehr viele Parameter berücksichtigt: Fahrzeugeigenschaften, Nutzungsart, Restwertberechnungsmethode, Fixkosten wie Versicherung und Steuern, Wartung und Instandhaltung, Ladeinfrastrukturkosten, Rahmendaten wie Inflationsraten und die Energiekostenentwicklung über die nächsten drei Jahrzehnte.

Leider ist das Formular nur mit viel Mühe auf die Schweiz anzupassen – und der Teufel steckt ja bekanntlich im Detail. Aber wer es genau wissen will, sollte sich dieses Werkzeug anschauen. In der Zwischenzeit können wir ein Tool zur Verfügung stellen, das unseres Erachtens die Hauptfaktoren für eine Wirtschaftlichkeitsberechnung aus Schweizer Sicht berücksichtigt:

- Anschaffungskosten

- Verbrauch (Liter oder kWh pro 100km)

- Jahresfahrleistung

- Energiepreis (Benzin bzw. Strom)

- Anteil Solarstrom

- Motorfahrzeugsteuer (kantonal geregelt)

- Wartung

- Abschreibung/Wertverlust

- Kosten Ersatzbatterie

Update 2021: Mittlerweile bietet TCS einen Autovergleichsrechner an, welcher in Zusammenarbeit mit dem Paul Scherrer Institut (PSI) entstanden ist. In diesem werden die jährlichen Kosten (aufgeteilt in fixe und variable Kosten) von diversen Fahrzeugmodellen dargestellt und können miteinander verglichen werden. Zusätzlich wird auch die Klimabilanz (Treibhausgasemissionen) über den ganzen Lebenszyklus des Fahrzeugs dargestellt. Unserer Meinung nach ein super Tool!

Niedrige Betriebskosten, hohe Initialkosten

Elektrofahrzeuge weisen durch den um mehr als Faktor drei energieeffizienteren Antriebsstrang einen deutlich niedrigeren Energieverbrauch auf als Fahrzeuge mit Verbrennungsmotor. Bei einem Treibstoffverbrauch von 6 Litern und einem Benzinpreis von 1,40 CHF/Liter betragen die Energiekosten eines Mittelklassewagens mit Verbrennungsmotor etwa 8,40 CHF / 100 km.

Ein vergleichbares Elektrofahrzeug benötigt für die gleiche Fahrleistung etwa 16 kWh Energie. Rechnet man alle Verluste, inklusive die beim Laden der Antriebsakkumulatoren entstehen, mit ein, kommt man auf einen realen Verbrauch von 17kWh bis 20kWh. Womit die Energiekosten eines Elektrofahrzeuges bis zu einem Strompreis von etwa 0,42 CHF/kWh günstiger sind als bei einem Benzinfahrzeug.

Die Reparatur- und Wartungskosten von Elektroautos liegen durchschnittlich 35% unter den entsprechenden Kosten bei Autos mit Verbrennungsmotor. Elektroautos sind einfacher aufgebaut, haben also weniger Teile, die kaputt gehen können.Beispielsweise benötigen sie keinen Auspuff- oder Motorölwechsel, die Abgasuntersuchung entfällt, Kupplung und Getriebe gibt es nicht oder nur in minimalistischer Form. Allerdings hängt die Wirtschaftlichkeit des Elektroautos auch von der Haltbarkeit der Batterie ab. Sie wird in der Regel von den Akkuherstellern so definiert, dass sie als verschlissen gilt, wenn sie nur noch 80 % ihrer Nennkapazität bietet. Verschiedene Hersteller bieten für die Akkus Mietmodelle an. Damit soll den Kunden die Angst vor frühzeitig verschliessenden Energiespeichern genommen werden, jedoch sind die meisten Angebote nur für geringe Jahreskilometerleistungen interessant und das Risiko beim Kauf durch mehrjährige Garantien ebenfalls gedeckt.

Dem stehen deutlich höhere Anschaffungskosten von Elektrofahrzeugen gegenüber, an denen sowohl die heute noch geringen Stückzahlen, die Akkumulatoren und die Ladeinfrastruktur ihren Anteil haben.

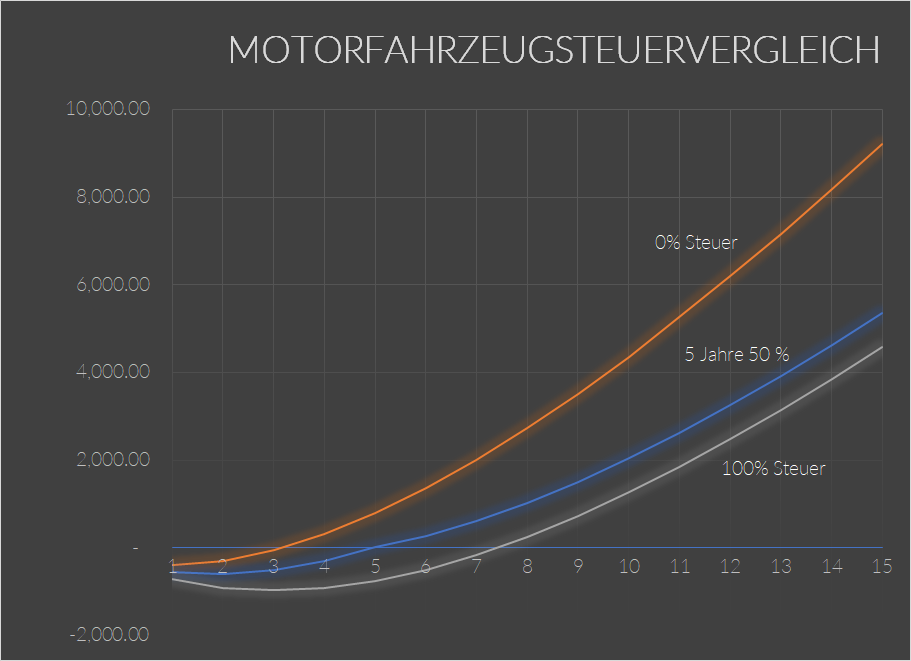

Kantönligeist Motorfahrzeugsteuer

Ein Aspekt, der für Gelegenheitsfahrer mit wenigen Kilometern pro Jahr entscheidend sein kann, ob sich ein Elektroauto wirtschaftlich lohnt, ist die Steuerersparnis. Der TCS hat 2018 in einem Ratgeberartikel eine Übersicht über verschiedene Fahrzeugmodelle in den verschiedenen Kantonen gegeben. Leider ist der Artikel bereits veraltet, aber der Vollständigkeit halber der Link um den Einstieg in die Thematik zu erleichtern. Es gibt sechs unterschiedliche Arten, wie die Motorfahrzeugsteuer bestimmt wird: Hubraum, Leistung, Gesamtgewicht, Leistung und Gesamtgewicht kombiniert, Hubraum und Gesamtgewicht kombiniert, CO2-Emissionen. In manchen Kantonen gibt es einen Malus (Extrakosten) für ineffiziente, schwere, sprithungrige Autos – so wie es in manchen Kantonen einen Bonus (Steuererlass oder Reduktion) für sparsame oder elektrische Fahrzeuge gibt. Zusätzliche Komplexität entsteht, wenn die Boni zeitlich begrenzt sind oder über die Zeit variieren. In der Excel Datei ist eine Linksammlung zu den entsprechenden kantonalen Stellen zum Nachschlagen des jeweils gültigen Reglements.

Auch wenn ein Elektroauto gleich teuer sein sollte wie ein konventionelles Auto, so spart man dennoch Sprit und schont somit die Umwelt – ein Aspekt, der mir schwer fiel monetär abzubilden.

Ergebnisse

Mit dem unten zur Verfügung gestellten Tool sind folgende Berechnungen zu den Total Cost of Ownership (TCO) nachvollziehbar und erweiterbar auf den individuellen Fahrzeugvergleich.

Gefahrene Kilometer pro Jahr

Der wesentlichste Aspekt mit dem die Wirtschaftlichkeit eines Elektroautos begründet werden kann, sind die niedrigeren Energiepreise für Strom im Vergleich zu Benzin. Je mehr man damit fährt, desto vorteilhafter ist es. Im Vergleich das günstigste Tesla Models S für 85’000CHF im Vergleich mit einem Audi S6 für 80’000CHF (beide Neuwagen waren im Internet zum Kauf ausgeschrieben). Auf der Abszisse ist die Zeit in Jahren aufgetragen, auf der Ordinate der Vor- bzw. Nachteil des Elektroautos gegenüber dem Vergleichsfahrzeugs.

Folgende Details dienten dazu (Stand 2020):

Steuervorteil

Ein zweiter, ortsabhängiger Vorteil ist die Motorfahrzeugsteuer. Wie das Beispiel unten zeigt, kann sich eine zeitlich begrenzte Reduktion bereits nach wenigen Jahren rechnen. Ein etwaiger Wegfall der Boni in den nächsten Jahren, könnte etwas sein, das man je nach politischer Erwartung vielleicht in das eigene Kostenmodell aufnehmen sollte.

Folgende Fahrzeugdetails (e-Golf gegenüber Golf) dienten dazu (Stand 2018):

Gratis Strom und Sonnenenergie

Vielenorts kann man gratis laden, vielleicht sogar während der Arbeitszeit oder über Nacht – so ist in den oberen Beispielen mit je 10% “Sonnenenergie” gerechnet worden. Wer mit seiner Solaranlage mit Einmalvergütung unter niedrigen Einspeisetarifen leidet, der kann sich selbst in einem sonst schlechten Fall ausrechnen, wieviel er mit einem Elektroauto sparen könnte.

Folgende Details des BMW i3 gegenüber BMW 120i dienten dazu (wobei der Verbrennungsmotor hier keine Rolle spielt) (Stand 2018):

Wertverlust

Ein weiterer wesentlicher Faktor bei der Wirtschaftlichkeitsberechnung stellt der Wertverlust dar. Dieser ist für jedes Fahrzeugmodell unterschiedlich und hängt von vielen Faktoren ab. Der Wertverlust eines Fahrzeuges kann nur geschätzt werden und hängt unteranderem von Faktoren wie Fahrzeugklasse, Motor, Wertverlust von Modellvorgängern, Analysen des Gebrauchtwagenmarktes und weiteren Sondereffekten wie beispielsweise der Dieselkrise ab.

Es stellte sich als schwierig heraus, den exakten Wertverlust der zu vergleichenden Fahrzeuge herauszufinden, da es sich um neue Modelle handelt und lediglich Prognosen gemacht werden können. Zusätzlich erschwert ist die Lage bei den Elektroautos, da der Occasionsmarkt relativ neu ist und nicht sehr viele Referenzwerte für aussagekräftige Prognosen vorhanden sind. Es gibt bereits aussagekräftige Werte für einige Elektrofahrzeuge, doch diese beziehen sich maximal auf die nächsten drei Jahre. Daher wurde entschieden, für dieses Excel-Tool Durchschnittswerte zu nehmen und diese auf alle verglichenen Fahrzeugmodelle anzuwenden. Vergleiche verschiedener Marktforschungsinstituten wie beispielsweise EurotaxSchwacke zeigen, dass der Wertverlust von Elektroautos im Durchschnitt momentan gleich oder sogar weniger beträgt wie von konventionellen Verbrenner. Der durchschnittliche Wertverlust im ersten Jahr von Verbrennungs- sowie Elektrofahrzeugen beträgt 25%, nach drei Jahren ist das Fahrzeug noch durchschnittlich 50% seines Listenpreises wert. Danach sinkt der Wert kontinuierlich um etwa fünf bis sechs Prozent. Diese Werte wurden als Grundlage für die Berechnungen genommen. Da es sich um Durchschnittswerte handelt und sie für Verbrennungs- und Elektrofahrzeuge gleich sind, wird dieser entscheidende Parameter in den durchgeführten TCO Kalkulationen weniger wichtig.

Den Effekt, den ein unterschiedlicher Wertverlust auf die TCO hat, kann man in dem unteren Beispiel sehen. In diesem wurden ein VW up! mit einem VW e-up! verglichen. Einaml wurden die gleichen durchschnittlichen Wertverluste für beide Fahrzeuge angenommen (orange Kurve) und einmal unterschiedliche Wertverluste (blaue Kurve).

Folgende Fahrzeugdetails dienten dazu (Stand 2020):

Zusätzlicher Parameter “Abschreibung Batterie”

Falls man mit dem Gedanken spielt, ein Elektroauto zu kaufen, so sollte man sich auch mit den Batteriekosten auseinandersetzen. Der Durchschnittsautofahrer in der Schweiz fährt 11’000km im Jahr und verkauft seinen Neuwagen nach sechs Jahren. Die meisten Hersteller (so auch alle verglichenen Elektroautos) haben 8 Jahre und mindestens 160’000km Garantie auf die Batterie des Elektroautos. Somit muss sich der Durchschnittsautofahrer nicht über das Ersetzten der Batterie Gedanken machen. Der Zweitbesitzer, welcher das Fahrzeug als Occasion nach sechs Jahren kauft, hingegen schon. Dieser sollte in sein Kostenmodell die Batteriekosten einrechnen, indem er zum Beispiel eine jährliche Abschreibung macht, für den Fall, dass die Batterie ersetzt werden muss. Die Hersteller geben oft keine offiziellen Preise für den Ersatz der Batterien an. Für den Tesla Model 3 gibt es die Angabe, dass der Ersatz der Batterie zwischen 5000 und 7000 Dollar kostet.

In der nachfolgenden Grafik wurde für einen Zweitbesitzer eines Elektroautos mit Batteriewechselkosten von 7000CHF für den «Tesla Model S» gerechnet (blaue Linie), welche innerhalb von 8 Jahren abgeschrieben werden. In Vergleich dazu der «BMW 640i Gran Turismo M Sportpaket xDrive Steptronic». Als Anschaffungspreis wurde der Fahrzeugrestwert der jeweiligen Fahrzeuge nach sechs Jahren genommen.

Erstaunlicherweise ist das Ergebnis weiterhin von Vorteil für das Elektroauto. Dies ist vor allem zu erklären, weil es sich um einen Vergleich in der Luxusklasse handelt und die Preise und somit Preisunterschiede absolut grösser sind als bei einer Mittelklasse oder den Kleinstwagen. Bei den Kleinstwagen (beispielsweise VW up!) würde eine zusätzliche Abschreibung von 875 CHF pro Jahr(7000CHF/8Jahre) zu einem negativen Ergebnis führen.

Folgende Fahrzeugdetails dienten dazu (Stand 2020):

Download

Anders als sonst, hier einmal keine shiny-App in R, sondern eine Excel-Datei zum Herunterladen, ausprobieren und erweitern:

Wer weitere ausführlichere Informationen zu diesem Blogbeitrag und den dazugehörigen Quellen will, der darf gerne dieses PDF herunterladen, welches im Rahmen einer Semesterarbeit an der Hochschule für Technik FHNW im Studiengang Wirtschaftsingenieurwesen im Jahr 2020 erstellt wurde: